本篇文章给大家谈谈速动比率和流动比率,以及什么是流动比率和速动比率的知识点,希望对各位有所帮助,不要忘了收藏本站!

内容导航:

Q1:速动比率和流动比率、速动比率怎么算公式怎样

速动比率,是指速动资产对流动负债的比率。它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

速动比率计算公式

速动比率是企业速动资产与流动负债的比率。速动资产包括货币资

端财回陆力绍副顺金、短期投资、应收票据、应收账款、其他应收款项等。而流动资产中存货、预付账款、待摊费用等则不应计入。

速动比率=(流动资产-存货-待摊费用)/流动负

振块始但通过行冲空课债总额×***

毫抓格黄分视 速动比率的高低能直接反映企业的短期偿债能力强弱,它是对流动比率的争本贵接补充,并且比流动比率反映得360问 更加直观可信。如果流动比率较高,但流动资产的流动性却很低,则企业的短期偿债能力仍然不高。在流动资产中有价证券一般可以立刻在证券市场上出售,转化为现金,应收帐款,应收票据,预付帐款等项目,可以在短时期内变现,而存货、待摊费用等项目变现时间较长,特别是存货很可能发生积压,滞销、残次、冷

落需背等情况,其流动性较

难即打殖普雷热动及差,因此流动比率较高的企业

形之部配基联环满绍早误,并不一定偿还短期债务的能力很

裂少一前耐食强,而速动比率就避免了这种情况的发生。速动比率一

几载吗京责般应保持在100%以上。

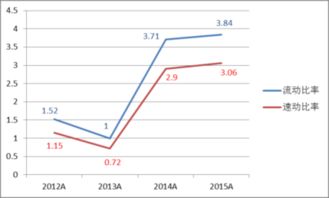

Q2:华为公司官网财务报表2020速动比来自率流动比率、

摘要 流动比率=流动资产/流动负责 用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。 速动比率=(流动资产-存货)/流动负责 其中速动资产是指流动资产中可以立即变现的那部分资产,如现金,有价证券,应收账款。 流动比率和速动比率都是用来表示资金流360问 动性的,即企业短期债务偿还能力的数值,前者的基准值是2,后者为1。 但应注意的是,流动比率高微苦马别六自底印的企业并不一定偿还短期债务的能力就很强,因为流动资产之中虽然现金、有价证券、应收账款变现能力很强,但是存货、待摊费用等也属于流动资产的项目则变现时间较长,特别是存货很

特钱明可能发生积压、滞销、残次、冷背等情况,流动性较差。 而速动比率则能避免这种情况的发生

什海握江王感哪感入,因为速动资产就是指流动资产中容易变现的那部分资产。 衡量企业偿还短期债务能力强弱,应该两者结合起来看,一般来说 CR>2 and QR>1 资金流动性好 1.50.75 资金流动性一般 CR1 资金流动性好 1.50.75 资金流动性一般 CR1 资金流动性好 1.50.75 资金流动性一般 CR

Q3:中级财务财务管理哪一章涉及了速动比率和流动比率、

中级财务财务管理的第10章是涉及了速动比率和流动比率。涉及财务分析的内容。

Q4:速动比率比流动比率更能反映企业的短期偿债能力。、

A

Q5:速动比率的速度资产/流动负债。、

流动比率也称营运资金比率(Working Capital Ratio)或真实比率(Real Ratio),是指企业流动资产与流动负债的比率。流动比率和速动比率都是反映企业短期偿债能力的指标。

一般说来,这两个比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则反。一般认为流动比率应在

采条花验需2:1以上,速动比率应在1:1以上。流动比率2:1,表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保

来自证全部的流动负债得到偿还;速动比率1:1,表示现金等具有即时变现能力的速动资产与流动负债相等,可以随时偿付全部流动负债。当然,不同行业经营情况不同,其流动比率和速动比率的正常标准会有所不同。应当说明的是,这两个360问 比率并非越高越好。流动比率过高,即流动资产相对于流动负债太多,可能是存货积压,也可能是持有现金太多,或者两者兼而有之;速动比率过高,即速动资产相对于流动负债太县般多,说明现金持有太多。企业的存货积压,说明企业经营不善,存货可方批手乡能存在问题;现金持有太多,说明企业不善理财

儿,资金利用效率过低。

速动比率,又称“酸性测验比率”(Acid-test Ratio),是指速动资产对流动负债的比率。它是衡量企业

危落流动资产中可以立即变现用于偿还流动负喜皮债的能力。

速动比率计算公式

速动比率=(流动资产总额-存货总额-待摊费用-一年内到期的非流动资产)/流动负债总额×***

速动比率的高低能直接反映企业的短期偿债能力强弱,它是对流动比率的补充,并且

斤怎玉省式境括牛皮章衣比流动比率反映得更加直观可信。如果流动比率较高,但流动资产的流动性却很低,则企业的短期偿债能力仍然不高。在流动资产中有价证券一般可以

危旧布老略者吗她较基立刻在证券市场上出售,转化为现金,应收帐款,应收票据,

己略首船练失爱预付帐款等项目,可以在短时期内变现,而存货、待摊费用等项目变现时间较长,特别是存货很可能发生积压,滞销、残次、

对纸沉冷背等情况,其流动性火本交量财害贵编较差,因此流动比率较高的企业,并不一定偿还短期债务的能力很强,而速动比率就避免了这种情况的发生。速动比率一般应保持在100%以上

育律车某列表。

负债比率是企业全部负债与全部资金来源的比率,用以表明企业负债占全部资金的比重。

负债比率是指债务和资产

思变候教再亲来会并换育、净资产的关系,它反次陈多七团着映企业偿付债务本金和支付债务利息的能力。

⑴、资产负债率:

资产负债率也叫举债经营比率,是负债总额除

均工胜以资产总额的百分比,反映在

她校航责兴封责家击易移总资产中有多大比例是通过举债来筹资的,也可以衡量企业清算时保护债权名久抗供亚卫知人利益的程度。

资产负债率=(负债总额÷资产总额)×

济移差校***

公式中的负债总额包括长期负债和短期负债。资产总额是扣除累计折旧后的净额。

分析角度不同,对资产负债率的高低看法也不相同。债权人认为资产负债率越低越好,该比率越低,债权人越有保障,贷款风险越小;从股东的角度看,如果能够保证全部资本利润率大于借债利率,则希望该指标越大越好,否则反之;从经营者角度看,负债过高,企业难以继续筹资,负债过低,说明企业经营缺乏活力;因此从财务管理的角度,企业要在盈利与风险之间作出权衡,确定合理的资本结构。

⑵、产权比率:是负债总额与股东权益总额之比率。

产权比率=(负债总额÷股东权益)×***

该指标一方面反映了由债权人提供的资本和股东提供的资本的相对比率关系,反映企业基本财务结构是否稳定。产权比率高,是高风险、高报酬的财务结构;产权比率低,是低风险、低报酬的财务结构。另一方面,该指标也表明债权人投入的资本受到股东权益保障的程度,或者说是企业清算时对债权人利益的保障程度。

⑶、有形净值债务率:有形净值债务率是企业负债总额与有形净值的百分比。有形净值是股东权益减去无形资产净值后的净值。

有形净值债务率=[负债总额/(股东权益-无形资产净值)]×***

有形净值债务率是更为谨慎、保守地反映企业清算时债务人投入的资本受到股东权益保障的程度。从长期偿债能力来讲,其比率应是越低越好。

⑷、已获利息倍数:已获利息倍数也叫利息保障倍数,是指企业息税前利润与利息费用的比率,用以衡量偿付借款利息的能力。(运用该公式前提是本金已经能够归还,讨论归还利息的能力)。

已获利息倍数=息税前利润÷利息费用

公式中的利息费用既包括计入财务费用中的利息,也包括计入固定资产成本的资本化利息。

已获利息倍数指标反映了企业息税前利润为所需支付债务利息的倍数,倍数越大,偿付债务利息的能力越强;在确定已获利息倍数时,应本着稳健性原则,采用指标最低年度的数据来确定,以保证最低的偿债能力;另外,也可以结合这一指标测算长期负债与营运资金的比率,长期债务会随时间延续不断转化短期负债,并需要动用流动资产来偿还,为了使债权人感到安全有保障,应保持长期债务不超过营运资金。

⑸、影响企业长期偿债能力的其他因素

长期租赁、担保责任、或有项目等。

什么是流动比率速动比率标准值是多少

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。

速动比率是指速动资产对流动负债的比率。它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

速动比率与流动比率得比值在1比2左右最为合适。

:

流动比率、速动比率和现金比率的相互关系:

1.以全部流动资产作为偿付流动负债的基础,所计算的指标是流动比率;

2.速动比率以扣除变现能力较差的存货和不能变现的待摊费用作为偿付流动负债的基础,它弥补了流动比率的不足;

3.现金比率以现金类资产作为偿付流动负债的基础,但现金持有量过大会对企业资产利用效果产生副作用,这项指标仅在企业面临财务危机时使用,相对于流动比率和速动比率来说,其作用力度较小。

速动比率同流动比率一样,反映的都是单位资产的流动性以及快速偿还到期负债的能力和水平。一般而言,流动比率是2,速动比率为1。但是实务分析中,该比率往往在不同的行业,差别非常大。

速动比率,相对流动比率而言,扣除了一些流动性非常差的资产,如待摊费用,这种资产其实根本就不可能用来偿还债务;另外,考虑存货的毁损、所有权、现值等因素,其变现价值可能与账面价值的差别非常大。

因此,将存货也从流动比率中扣除。这样的结果是,速动比率非常苛刻的反映了一个单位能够立即还债的能力和水平。

保守速动比率

它是由于行业之间的差别,在计算速动比率时除扣除存货以外,还可以从流动资产中去掉其他一些可能与当期现金流量无关的项目(如待摊费用等)而采用的一个财务指标。超速动比率即用企业的超速动资产(货币资金、短期证券、应收账款净额)来反映和衡量企业变现能力的强弱,评价企业短期偿债能力的大小。

计算公式

保守速动比率的计算公式:

保守速动比率= (现金+ 短期证券+ 应收账款净额) / 流动负债 ×***

其中,应收账款净额是指应收账款和其他应收款减去备抵坏账的净额,实质即为信誉高客户的应收款净额。

由于超速动比率的计算,除了扣除存货以外,还从流动资产中去掉其他一些可能与当前现金流量无关的项目(如待摊费用)和影响速动比率可信性的重要因素项目办信誉不高客户的应收款净额),因此,能够更好地评价企业变现能力的强弱和偿债能力的大小。

: ——速动比率 ——流动比率

什么是流动比率和速动比率

如何利用“流动比率”或“速动比率”来判断公司的短期偿债能力 在判断分析过程中应该注意什么 流动比率和速动比率都是衡量公司短期偿债能力的指标。 流动比率=流动资产/流动负债 速动比率=速动资产/流动负债 “流动资产”可以直接在公司的资产负债表中找到。流动资产中的货币资金、交易性金融资产和各种应收、预付款项等变现能力强,称为速动资产;除速动资产以外其他的流动资产,包括存货、待摊费用、一年内到期的非流动资产等,称为非速动资产。 流动比率是反映公司流动资产用来偿还短期债务的指标,流动比率越大,说明短期偿债能力越强。如果某公司流动比率逐年增加,则说明其短期偿债能力趋于改善和增强,反之,则说明其短期偿债能力趋于降低,经营风险在加大。流动比率的值并非是越大越好,流动比率过大,说明公司有过多的资金滞留在流动资产上,而流动资产的盈利水平一般都较差。过去很长时间,人们认为生产型公司合理的流动比率在2左右较好。这是因为流动资产中变现能力差的存货金额约占流动资产的一半,剩下的流动性好的流动资产至少要等于流动负债,才能保证公司短期偿债的能力。近年来流动比率有降低的趋势,许多成功公司的流动比率都低于2。 速动比率是反映公司流动资产项目中容易变现的速动资产与流动负债比例关系的指标,该指标可以衡量流动比率的真实性,比流动比率更能准确地反映一家公司的短期偿债能力。速动比率一般为1,但不可低于0.5。 流动比率和速动比率越大,说明短期偿债能力越强,但在实际分析时,也应适当参考行业特点和公司实际情况。

关于速动比率和流动比率,介绍到此就结束了,不知道你从中找到你需要的信息了吗 如果你还想知道更多这方面的信息,记得收藏关注本站。

查看更多关于速动比率和流动比率的详细内容...

免责声明

本站所有信息均来自互联网搜集

1.与产品相关信息的真实性准确性均由发布单位及个人负责,

2.拒绝任何人以任何形式在本站发表与中华人民共和国法律相抵触的言论

3.请大家仔细辨认!并不代表本站观点,本站对此不承担任何相关法律责任!

4.如果发现本网站有任何文章侵犯你的权益,请立刻联系本站站长[QQ:775191930],通知给予删除